{kind=link}

Кредит на телефон, автомобиль, ипотека… И тут вдруг раз, и пандемия или просто теряем работу. В этот момент сердце сжимается от страха: что будет, если не платить кредит вообще? Разве у вас не так?

Давайте не будем пугать себя раньше времени, а просто последовательно разберемся, что делать, если нечем платить кредит, и как законно и с наименьшими потерями выйти из такой непростой ситуации.

Что будет, если не платить кредит, инструкция должнику

Последствия неуплаты кредита предсказуемы. Не могу сказать, что должнику придется пройти все круги Ада, хотя это все чертовски неприятно, но все можно пережить. Поэтому давайте просто выделим определенные этапы в решении этой проблемы, чтобы понимать, что будет, если не платить кредит.

Этап первый – это общение с проблемщиками. Кредиторы банка начнут вежливо на вас давить, пока не увидят поступления очередного платежа. Если общение с представителями ничем не закончится, ваше дело будет передано либо коллекторам, либо в суд.

Этап второй – долг ушел коллекторам, которые будут давить значительно сильнее, в некоторых случаях применяя запрещенные приемы. Поэтому мы еще разберем варианты, когда банк передал долг коллекторам, что делать в этих случаях, и когда угрожают коллекторы, куда обращаться.

Этап третий – судебное разбирательство, которое начинается после иска кредитора в суд за неуплату кредита. На этом этапе необходимо запастись большим количеством документов: суд любит письменные доказательства.

Этап четвертый начинается после решения суда и получения представителем банка исполнительного листа, который передается судебным приставам. Они в свою очередь ребята еще более суровые, чем коллекторы. Радует одно – все их действия осуществляются в рамках закона и подконтрольны, следовательно, должник на этом этапе больше защищен.

Это все, что сделает банк, если не платить кредит. У заемщика же есть еще козырь в рукаве – банкротство, безусловно оно имеет свои плюсы и минусы, более подробно мы еще остановимся на этом вопросе, а сейчас давайте последовательно разберем, что будет, если не платить кредит банку.

Первые действия заемщика, если нет возможности погасить просрочку

Итак, если это с вами все же случилось (кредиты есть, а денег на их погашение нет), необходимо следовать этой простой инструкции. Помните, что в этот момент нужно предпринимать действия, а не отключать телефон и уезжать на дачу.

Начнем с того, что вам необходимо построить правильные отношения с главным кредитором. Если ваши долги в одном банке, хорошо, если в разных, постройте приоритеты и начинайте работу.

Как построить общение с банком

Прятаться, как вы понимаете, совершенно бесполезно, даже больше – игра в прятки может сильно усложнить отношения с кредитором, а выплачивать надо в любом случае. Давайте для начала выясним, как правильно строить отношение с банком.

В первую очередь нужно отвечать на все звонки и вежливо объяснять, что возникла определенная жизненная ситуация, в результате которой нет возможности погашать кредит. Спросить у специалиста банка: “Не могу платить кредит, что делать?”, в расчете на его предложения по возврату долга.

Правда, в голове уже нужно держать возможность негативного развития ситуации, поэтому сразу же начинаем накапливать базу документальных доказательств. Вы собираете все, что может доказать причину возникновения неплатежеспособности:

- приказ о расторжении трудового договора;

- лист нетрудоспособности;

- налоговые декларации;

- свидетельство о прекращении регистрации в качестве предпринимателя.

При этом лучше предоставлять в банк копии документов, сохраняя оригиналы у себя, тем самым накапливая их. В случае передачи дела в суд, они помогут продемонстрировать судье, что вы со своей стороны сделали все от вас зависящее, чтобы разрешить ситуацию.

Обратите внимание, что все переговоры с банком нужно фиксировать в письменном виде. Другими словами, вы подали заявление, вам на него ответили также на бумаге, вы все это положили в папочку, так как на слова банковского сотрудника будет сложно ссылаться, если банк, например, обещает одно, а делает другое.

Может быть весь набор заявлений вам потом и не понадобится, и хорошо, если так. А может быть, показав в суде кипу заявлений, вы сможете доказать свою добросовестность как заемщика. Разве это плохо? Поэтому не ленимся и пишем, пишем, пишем…

Еще один факт, о котором нужно упомянуть: пожалуй, вежливое общение с банком – это самый сложный момент в эмоциональном плане, просто потому что звонками должнику занимается отдельная служба, работа которой плохо скоординирована с работой других отделов.

Очень часто бывает так, что вы уже пришли к какому-то соглашению с банком, все оформили, подали заявление и собираете документы. При этом сотрудники из проблемного отдела продолжают вам звонить, каждый раз задавая одни и те же вопросы. Если уже нет ни сил, ни желания постоянно объясняться с каждым позвонившим, можно просто отозвать у банка право на обработку ваших персональных данных.

Далее подчеркиваете, что ваш работодатель или ваши родственники тоже не давали право банку на использование их персональных данных, поэтому звонки по принадлежащим им номерам вызовут ответную жалобу в контролирующие организации.

Кроме того, в заявлении вы обязательно предлагаете банку способ общения, лучше всего вести переписку через электронную почту. Такое заявление можно сдать в банк лично, отправить по почте с уведомлением или же отправить на официальный электронный адрес банка.

И не стесняйтесь писать жалобы в Роспотребнадзор и прокуратуру, если вдруг банк проигнорирует ваше заявление. Помните: вы в своем праве.

Варианты мирного решения проблемы: реструктуризация долга, кредитные каникулы, рефинансирование

Не всегда действия банка при неуплате кредита физ лицом бывают корректны вашему положению, поэтому вы можете предложить банку свои варианты, например, провести реструктуризацию задолженности.

Под реструктуризацией понимается соглашение с банком об изменениях первоначальных условий кредита: можно попытаться снизить процент по займу, изменить платеж, увеличить период выплаты.

В каждом кредитном учреждении свои правила реструктуризации. Однако, если вам не удалось прийти к соглашению с менеджером банка, нужно обязательно отправить письменный запрос, в котором попросить о реструктуризации займа и предложить приемлемые для вас варианты. Возможно, нужно будет обратиться несколько раз.

Одним из вариантов такого рода послабления будут кредитные каникулы. Чаще всего они используются, если речь идет об ипотечном займе. Если быть совсем точным, то в законодательстве были заложены только ипотечные каникулы до ситуации с пандемией коронавируса.

В апреле 2020 произошли изменения: был принят ФЗ № 106"О внесении изменений в Федеральный закон "О Центральном банке Российской Федерации (Банке России)" и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа".

Исходя из этого, у должников с определенным кредитным лимитом появилось право на отсрочку платежей от 1 до 6 месяцев. Отсрочка при этом не освобождает от уплаты процентов: они выплачиваются в конце, после закрытия долга в целом.

Тем не менее, если банк готов предоставить вам кредитные каникулы, претендуйте сразу на 6 месяцев. Не волнуйтесь, этот срок всегда можно прервать.

Еще один способ решения проблемы – рефинансирование займа. В отличие от реструктуризации, это новый заем в другом банке или в банке-кредиторе на более выгодных условиях с конкретной целью – погасить проблемный займ.

Рефинансирование может помочь снизить процент, увеличить срок кредитования, объединить несколько кредитов в один, то есть в определенных случаях эта процедура может значительно улучшить ситуацию.

Конечно, в условиях, когда у вас нет доказательств своей платежеспособности, этот вариант не всегда работает, однако нужно попытаться применить его, так как он решает многие проблемы.

Что делать, когда банк передает долг коллекторам, как построить с ними общение

Кредитное учреждение вправе делегировать взыскание или продать ваш долг только одному коллекторскому агентству. При этом в его обязательства входит в течение 30 дней с момента заключения договора с коллектором сообщить вам об этом.

Однако чаще происходит так, что должник не предупрежден о продаже долга, и телефон просто в одночасье начинает разрываться от постоянных звонков. Поэтому, если вы не знаете, как общаться с коллекторами по телефону, советы будут следующие.

В ситуации, если вам позвонили и представились сотрудниками коллекторского агентства, первое, что нужно сделать – проверить свой договор займа. Именно это вы говорите позвонившему и заканчиваете с ним начатый разговор.

Нужно понимать, что коллекторы могут вам позвонить либо тогда, когда в договоре займа предусмотрено право банка привлекать к истребованию долга сторонние организации, либо если банк продал коллекторам ваш долг и предупредил об этом.

Если сами коллекторы говорят вам, что банк им передал ваш долг, лучше всего проверить информацию самостоятельно. В телефонном разговоре вы не видите собеседника, а также документов, на которые он опирается, поэтому у вас нет оснований верить незнакомому человека на слово.

Именно это нужно объяснить специалисту по возврату просроченной задолженности. Не давайте ему никаких пояснений по поводу кредита, просто сообщите, что пока вы не получите подтверждение от банка, вы в разговоры вступать не будете.

Далее мы снова беремся за перо и пишем банку очередное заявление, в котором спрашиваем, как так получилось, что по поводу кредита вам начали звонить посторонние люди.

Кроме того, можно проверить состоит ли коллекторское агенство в реестре ФССП России на официальном сайте (http://fssp.gov.ru/gosreestr_jurlic/). Если вы правильно запомнили название, но не нашли организацию в реестре, самое время серьезно насторожиться и даже задуматься о жалобе в прокуратуру.

Если же уведомление о передаче долга из банка было, то есть набор правил, которые коллектор должен соблюдать, а именно:

- звонить в рабочие дни только с 8 до 22 часов, а в выходные и в праздничные – с 9 до 20 часов;

- звонки должны иметь ограничения: не более 1 раза в сутки, 2 раз в неделю и 8 раз за месяц;

- коллектор не имеет права скрывать свой номер телефона;

- не имеет права оказывать психологическое давление или угрожать;

- не имеет права звонить родным и знакомым должника;

- не имеет права обещать приехать к вам домой.

Не забывайте, что при несоблюдении этих норм вы праве обратится в полицию. А теперь давайте подробнее изучим, как правильно разговаривать с коллекторами по телефону:

- Вы вправе вести аудиозапись, о чем сразу же нужно предупредить своего собеседника.

- Можете требовать от коллектора четко произнести наименование агентства и свои имя и фамилию.

- Необходимо спокойно и без эмоций объяснить свою ситуацию, спросить у коллектора, какие он видит способы решения проблемы.

- Если предложения коллектора вам не подходят, также спокойно сообщите ему об этом и прекратите разговор. Нет смысла что-то доказывать человеку, у которого основная цель – выбить долг любыми способами, а особенно, если коллекторы угрожают.

- Звонят коллекторы и угрожают нечасто, но если это происходит, на угрозы или ненормативную лексику нужно реагировать спокойно. Я бы даже сказала злорадно, потому что, если под аудиозапись вы заставили коллектора представиться, у вас появился отличный материал для обоснованного обращения в полицию.

Важно понимать, что коллектор по закону не может вас тревожить более 4 месяцев, а закон не обязывает должника вести переговоры. Вы можете, например, поменять свой номер телефона или написать в агентство по взысканию заявление, в котором запрещаете им использовать свой номер телефона, предложив общаться только по электронной почте.

В таком случае, если коллектор вменяем, а вы не идете ни на какие переговоры, вполне вероятен вариант передачи вашего дела для рассмотрения в суд.

Что делать, если банк подал в суд: процедура решения проблемы

Сразу стоит отметить, что в суд могут подать и коллекторские агентства, правда делают это они крайне редко и не по мелким долгам, поэтому будем рассматривать такой момент – что делать, если банк подал в суд.

А здесь, как ни крути, два варианта: приказное производство, где итог – судебный приказ или исковое производство, последствием которого будет судебное решение. Давайте рассмотрим каждый случай в отдельности.

Правила отмены судебного приказа

Самый простой и относительно быстрый способ добиться выплаты долга с должника – обратиться в суд с заявлением о вынесении судебного приказа, что чаще всего и делают банки и иногда коллекторы.

Поэтому если в отношении вас вынесен судебный приказ, обязательно подавайте заявление о его отмене, даже несмотря на то что у банка есть все законные основания для этого обращения.

Судебный приказ выносится судьей единолично на основании поданных кредитором документов. Иногда бывает, что он предоставил не совсем верные документы: неправильно посчитал сумму долга или вообще пропустил срок исковой давности.

Вместе с этим, отменив судебный приказ, вы получите передышку, в течение которой, возможно, будут решены возникшие у вас финансовые проблемы.

Зачастую о судебном приказе многие узнают позже положенного десятидневного срока, в течении которого можно его обжаловать. Но здесь важно уточнить, что срок начинается не с момента вынесения приказа, а с момента, когда вы узнали о его существовании, получили приказ по почте или узнали от судебного пристава.

Поэтому очень важно письменно зафиксировать дату получения, например, вы узнали о судебном приказе от пристава. Для фиксации даты вы пишите на имя пристава заявление в 2-х экземплярах, в котором просите предоставить возможность ознакомиться с материалами дела. Ставите дату, на втором экземпляре получаете входящий штамп или подпись должностного лица, этого будет достаточно.

Далее нужно написать и отправить заявление о восстановлении срока обжалования судебного приказа и возражение на судебный приказ в суд, вынесший его. Помните, что для обращения совсем не обязательно мотивировать свои доводы ссылками на гражданско-процессуальный кодекс РФ. Что необходимо указать в заявлении о восстановлении срока обжалования:

- наименование суда, вынесшего судебный приказ;

- наименование вас, как заявителя (ФИО, адрес, сотовый телефон);

- номер дела, указанный в самом судебном приказе;

- в описательной части заявления вы указываете, как именно и когда вы узнали о вынесении судебного приказа;

- в резолютивной части пишите: “Прошу восстановить срок обжалования судебного приказа, вынесенного таким то судом, №___ от ____ года";

- в приложение прикладываете копию паспорта и возражение на судебный приказ.

Что указать в возражении на судебный приказ:

- наименование суда, вынесшего судебный приказ;

- наименование вас как заявителя (ФИО, адрес, сотовый телефон);

- номер дела, указанный в самом судебном приказе;

- в описательной части возражения вы называете все аргументы, которые у вас есть: почему вы не смогли платить вовремя, какие меры предприняли, сколько заплатили по кредиту, почему считаете расчеты банка неправильными и т. д., то есть описываете ситуацию с кредитом, как она выглядит с вашей стороны;

- в резолютивной части пишите: “Прошу отменить судебный приказ, вынесенный таким то судом, №________ от ___ года”, ставите число и подпись.

Лучше заявление и возражение отправить в суд по почте заказным письмом с уведомлением. Помните, что срок для обжалования истекает не в момент поступления вашего возражения в суд, а в момент принятия его на почте, поэтому отсчитываем отсюда 10 дней.

Если сделать все правильно, то почти в 100% случаев судебный приказ будет отменен. После чего нужно сообщить об этом судебному приставу, если вы узнали от него о вынесении приказа. Пристав должен прекратить исполнительное производство в отношении вас.

Иск кредитора: какие аргументы нужно предъявлять в суде

В отличие от приказного производства, подавать исковые заявления не любят ни коллекторы, ни банк, поскольку нужно будет заплатить существенную гос. пошлину, и разбираться суд будет основательно и по существу.

Поэтому ваша задача подготовить всевозможные аргументы. Можете написать их в возражении на исковое заявление самостоятельно и подать в канцелярию суда, можете обратиться к юристу или адвокату.

Я не берусь судить, как именно лучше, вам самому нужно решить, способны ли вы отстаивать свои интересы сами или все-таки вам необходима профессиональная поддержка. Если банк подал в суд, алгоритм действий при получении искового заявления следующий:

- Написать заявление с просьбой предоставить возможность изучить материалы дела, подать его через канцелярию, ознакомиться с делом и сделать фото всех листов дела. Это обязательно, так как дома в спокойной обстановке и не спеша вы сможете оценить все приложенные к иску документы.

- Уточните, не пропущен ли срок исковой давности взыскателем. По общему правилу, срок, в течение которого кредитор может предъявлять претензии к должнику, составляет 3 года.

- Тщательно просмотрите документы, на основании которых банк или коллектор рассчитывает размер вашей задолженности. Бывают ситуации, когда у коллекторов нет первоначального кредитного договора, из-за чего они не могут обосновать в суде, откуда взялась именно такая сумма. Этот момент может очень позитивно сказаться при вынесении решения суда, причем, скорее всего, в вашу пользу!

- Составьте возражение на исковое заявление сами или с помощью юридической консультации. Обязательно сошлитесь в заявлении на ст. 333 ГК РФ об уменьшении неустойки. Если весь предъявленный ко взысканию долг состоит из пеней и штрафов, а основной вы практически погасили, то суд, наверняка, применит норму о снижении размера неустойки и фактически спишет всю предъявленную вам задолженность.

- Приложите к возражению всю вашу переписку с банком или коллекторами. Покажите на бумагах, что вы приложили все силы к тому, чтобы выполнить свои обязательства.

- И последнее – ни в коем случае не игнорируйте судебные заседания, так что, если банк подал в суд, идите в суд сами с поддержкой в виде друзей, родственников, вместе с юристом. Суды не всегда на стороне банка. Можно и нужно отстаивать свою позицию.

По пункту 2 следует сделать уточнение, что Верховный Суд четко определил начало срока исковой давности, который берет начало с момента, когда банк узнал о неспособности дебитора погасить кредит.

Другими словами, по факту это время с момента, как вы перестали платить, не посещали офис банка и не заключали с ним никаких дополнительных соглашений. Если срок исковой давности истек, нужно письменно подать в суд заявление о применении срока исковой давности – и на этом все, можете забыть о кредите.

Что будет после суда

После того как представители банка или коллекторы получат положительный результата по вашему делу, и суд вынесет судебный акт, они вправе обратиться с заявлением к приставу о возбуждении в отношении вас исполнительного производства.

Обычно гражданин узнает, что исполнительное производство уже возбуждено очень поздно, когда уже наложены аресты на счета или запрещено выезжать из страны. И эта ситуация происходит повсеместно, что нарушает требование законодательства, потому что должник лишается возможности добровольно исполнить решение суда в течение 5 дней и тем самым избежать или уменьшить размер исполнительского сбора.

Потому что судебный пристав, возбудив исполнительное производство, обязан предупредить должника о возможности добровольного исполнения путем направления копии постановления по почте, на e-mail или в личный кабинет должника в портале госуслуг. Далее он уже производит обеспечительные меры по исполнению, в частности:

- накладывает арест на банковские счета, транспортное средство и недвижимое имущество должника;

- выносит постановление о наложении взыскания на заработную плату и направляет его на работу человека;

- выносит постановление о временном ограничении на выезд из страны на период исполнительного производства.

Если вы оказались в такой ситуации, то первое, что не нужно делать, – это звонить приставу, так как бесполезно. Более действенным будет написать заявление в 2-х экземплярах со ссылкой на статью 50 ФЗ № 229 "О предоставлении возможности для ознакомления и снятия фотокопий материалов исполнительного производства".

Это необходимо сделать, чтобы в спокойной обстановке, дома или в компании юриста, проанализировать, насколько законны действия пристава. На что в первую очередь следует обратить внимание:

- Наличие заявления взыскателя в материалах дела, так как в большинстве случаев возбуждение исполнительного производства без него незаконно. А это значит, что вы можете написать жалобу и отменить вынесенное постановление.

- Далее нужно проверить, соответствует ли требованию закона сам исполнительный лист. Если он уже был ранее предъявлен, и производство по нему было прекращено, окончено или истек срок для предъявления исполнительного документа, у вас вновь появляется возможность для отмены постановления о возбуждении исполнительного производства.

Предположим, что действия судебного пристава полностью законны, и он отправил вам вовремя все постановления по почте, а денег для погашения долга все равно нет. Даже в рамках исполнительного производства есть еще две возможности немного облегчить себе жизнь:

- Заключить с кредитором мировое соглашение, договорившись о поэтапном погашении долга путем ежемесячных платежей, отсрочке, рассрочке долга или о каких-то иных условиях. В случае заключения, утвержденного судом, судебный пристав прекращает производство и отменяет все наложенные ранее ограничения как на вас, так и на имущество и счета.

- Обратиться в суд с заявлением о рассрочке исполнения судебного решения. Конечно, нужно обосновать, по каким причинам вы не можете исполнить решение сразу и почему именно указанная вами сумма ежемесячного платежа для вас реальна. Во многих случаях рассрочка погашения долга, установленная судом после вынесения решения, – это самый лучший выход, поскольку судом установлена твердая сумма долга, прекращены начисления космических штрафов и пеней, и вы можете спокойно рассчитать свои силы.

Стоит ли запускать процедуру банкротства: плюсы и минусы

Основная цель банкротства – признать гражданина несостоятельным погасить накопившиеся задолженности. В ходе процедуры банкротства по кредиту реализуется имеющееся имущество, полностью или частично погашаются долги, в остальной части долги списываются.

Один из существенных недостатков – это полная потеря финансовой репутации. Кроме того, если вы вновь решите взять кредит, вы должны будете сообщить кредитору о том, что ранее были признаны банкротом, а также в течение последующих 5 лет вы не сможете оформить ИП.

Плюсы тоже довольно весомые – освобождение от финансового бремени и давления кредиторов на моральном уровне. Зачастую, что сотрудники по взысканию, что коллекторы излишне рьяно стараются выполнить свою работу.

Сама же процедура банкротства физических лиц по кредитам носит чисто юридический характер. Чтобы убедить суд в том, что вы действительно не состоятельны, нужно собрать максимально полный пакет документов, в частности:

- личные (копии паспорта, СНИЛС, ИНН, свидетельства о браке/разводе, свидетельств о рождении детей, справок о наличии других иждивенцев);

- кредитные (кредитный договор, график платежей, уведомления, претензии банка, ваша переписка с банком);

- финансовые (справка о текущих доходах, заработной плате, документы о принадлежности имущества, справки банков о состоянии расчетных счетов).

После того, как все документы будут собраны, нужно написать исковое заявление в арбитражный суд по своему месту прописки. Я как юрист советовала бы вам обратиться за помощью в написании к специалисту, который не просто оформит правильно, но и проверит, все ли документы вы собрали.

Однако можно вполне обойтись и своими силами, по этой ссылке вы можете прочитать историю человека, который сам прошел процедуру банкротства и рассказывает пошагово, как и что он делал.

Один из важных моментов – это выбор конкурсного управляющего. Это и залог быстрого и грамотного банкротства, и доступная оплата его услуг. Можно либо обратиться в юридические компании, специализирующиеся по вопросам банкротства, либо искать самому на сайтах.

Обратите внимание и на финансовый вопрос, если вы решились идти на банкротство. Госпошлина в суд небольшая – 300 рублей, однако до подачи заявления на депозит суда нужно положить сумму в размере 25 000 рублей, которая пойдет на оплату работы конкурсного управляющего. Но здесь законодательство предусматривает вариант отсрочки платежа, если вы обратитесь в суд с таким заявлением.

Кроме того, банкротство длится 8-9 месяцев, и оплата конкурсному управляющему составляет в среднем от 10 000 рублей в месяц. Так что, если вы все же решились, лучше держать при себе какие-то накопления.

В целом вариант процедуры банкротства по кредиту подходит для тех людей, которые не имеют имущества, и им нечего терять. Если же у вас задолженность по ипотечному кредиту, помните: при банкротстве залоговое имущество будет продано, даже если оно ваше единственное место жительства.

Возможна ли уголовная ответственность за долги по кредитам

Если рассматривать варианты, что могут сделать, если не платить кредит, и могут ли привлечь к уголовной ответственности, как любят пугать коллекторы, стоит сказать что в большинстве случаев это блеф, на вас же надо как то давить.

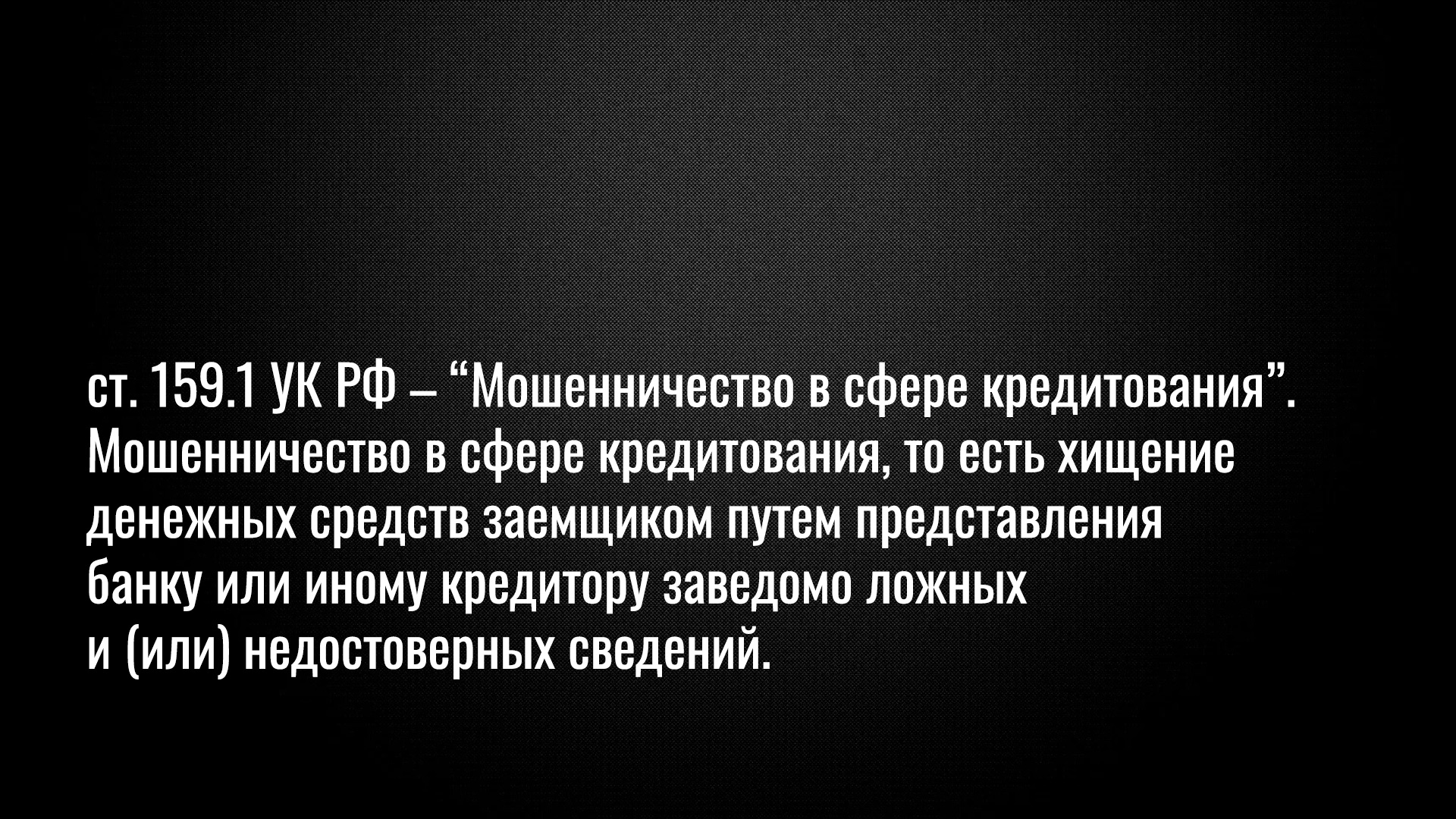

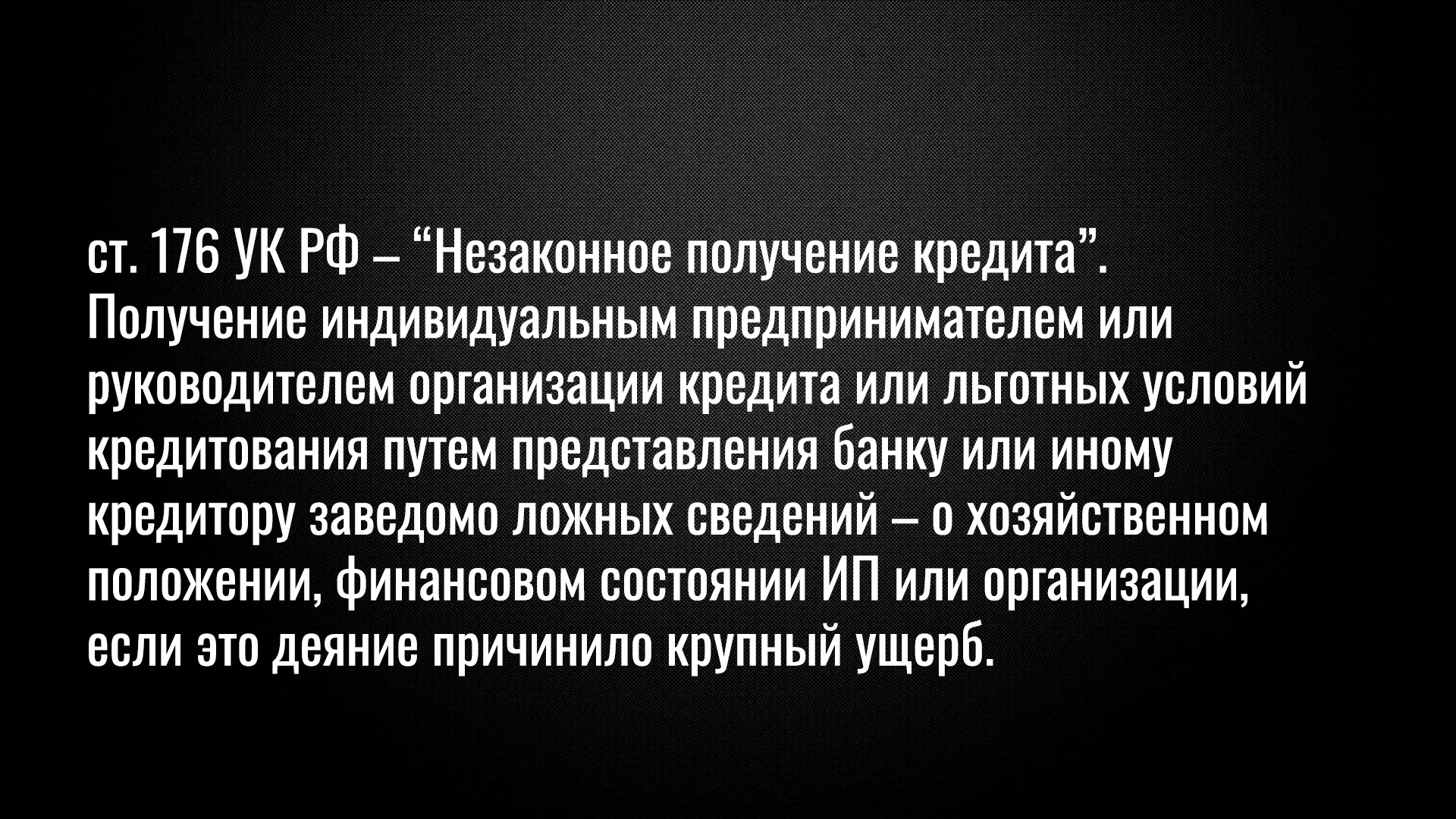

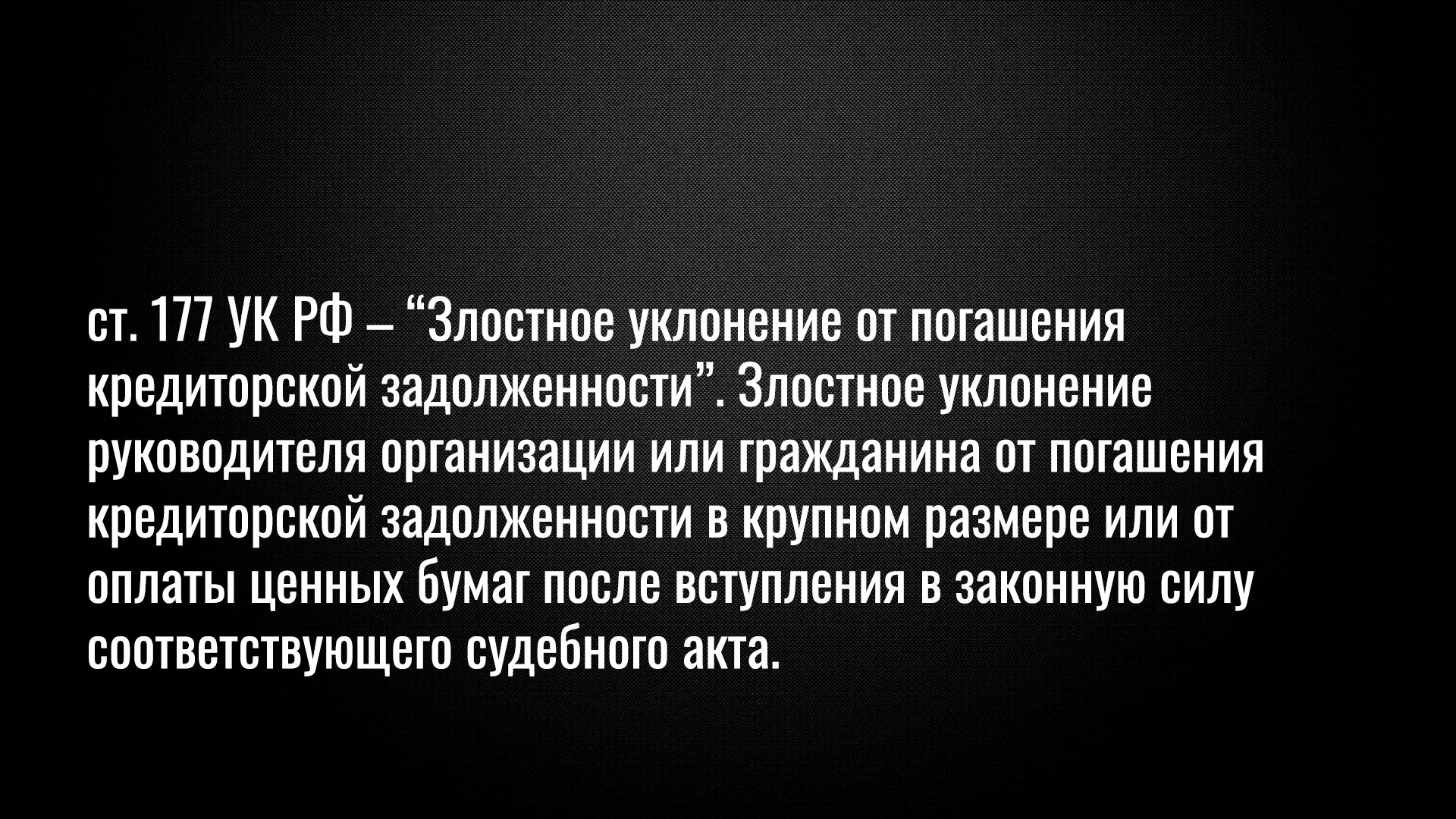

Действительно, Уголовный кодекс предусматривает несколько статей за неуплату кредита, в частности:

Но здесь нужно понимать, что это умышленное преступление, поэтому чтобы привлечь должника к ответственности, нужно доказать, что все его действия были направлены на то, чтобы получить деньги банка и не вернуть их.

Если оплата вашего кредита прекратилась по объективным причинам, у вас есть как доказательства наступившей неплатежеспособности, так и обширная переписка с банком, в ваших действиях умысла нет. К тому же, если сумма кредита менее 1,5 миллиона, и вы внесли несколько платежей, то ответственность вам явно не грозит.

Поэтому если у вас зародилась шальная мысль “А что, если взять кредит и не платить”, знайте: ответственность за это предусмотрена.

Если вы не получали кредит как индивидуальный предприниматель, то эта норма к вам не может быть применена. Если вы, как ИП, смухлевали, лучше нанять хорошего адвоката.

Ответственность по этой статье может наступить только в том случае, если вынесено решение суда, оно поступило на исполнение в ФССП, а долг превышает сумму в 2,25 млн. рублей. При этом у вас есть возможность его погасить, но вы упорно уклоняетесь от этого. Во всех остальных случаях вам ничего не грозит.

Таким образом, уголовная ответственность за неуплату кредита может наступить только в случае действительно мошеннических действий. Человеку, попавшему в тяжелую жизненную ситуацию, бояться этого не стоит.

Основные выводы

Внезапная пандемия напомнила нам, что в жизни может случится все, что угодно, и неуплата кредита тоже… Помните, что если есть кредит, а денег на его уплату нет – это не конец жизни!

На любом этапе общения с кредитором и судом можно и нужно отстаивать свою позицию. Это значит, что не нужно прятаться от обстоятельств, необходимо всеми силами поворачивать ситуацию в свою сторону.

И лучше всего вам может помочь знание своих прав, своих возможностей, обязанностей кредитора, возможностей законодательства. Поэтому вместо переживаний на тему “Что будет, если не платить кредит” просто начинайте собирать информацию и взвешенно принимать решения.

Попадали ли вы в такие нелегкие ситуации из-за невозможности выплатить долг банку?

Помогите, пожалуйста, людям своим опытом, поделитесь в комментариях своей историей или примерами, как вы решали подобного рода проблемы. Заранее спасибо, и всех вам благ!

Оставить комментарий