{kind=link}

Процедура банкротства физического лица на сегодняшний день нужна тем, кто попал в долговое рабство и не видит из него выхода. Тем, кого достали коллекторы и судебные приставы, на данный момент это единственный законный способ не платить по кредитным обязательствам.

С момента принятия закона, регламентирующую процедуру, и по сей день, он уже облегчил существование многим людям, в том числе и мне.

К тому времени, когда закон был принят (а было это 1 октября 2015 года), я уже устала бороться с судебными приставами, коллекторами, с банками, которые все время донимали меня звонками, приходили домой, арестовывали счета и даже грозились посадить меня за мошенничество.

Банкротство физических лиц оказалось для меня единственным спасением. Поначалу мне посоветовали организацию, которая занималась этим, но она затребовала за услугу неподъемную сумму в размере 100 тысяч рублей, которую нужно было выплатить за год с первоначальным взносом в 30 тысяч рублей.

Таких денег у меня, естественно, не было и я решила попробовать самостоятельно осуществить банкротство физ лица, что у меня в конечном итоге получилось – я стала банкротом с минимальными затратами и решила с вами поделиться своей инструкцией. Надеюсь, этот материал поможет вам разобраться с вопросом банкротства, чтобы вы могли вздохнуть спокойно и жить дальше без постоянного гнета долгов.

Заранее прошу прощения, если в моем рассказе вы найдете неточности или погрешности, так как это руководство простого пользователя, не юриста, не арбитражного управляющего и даже не судебного пристава – это мой личный опыт. Поэтому буду благодарна, если об увиденных нестыковках вы напишите в комментариях.

Процедура банкротства физического лица: пошаговая инструкция

Начнем, пожалуй, с определения для полного понимания и рассмотрим, что такое банкротство физического лица. Если коротко, это признанная арбитражным судом неспособность человека удовлетворить в полном объеме требования кредиторов по денежным обязательствам или выполнить оплату обязательных платежей.

Поэтому, если у вас нет имущества и вы уверены, что за три года вы долги точно не выплатите, даже если вам их реструктуризируют (другими словами, растянут) без пени и процентов, то смело можете банкротиться.

Итак, переходим к тому, как оформить банкротство физического лица правильно, с чем придется столкнуться, какие документы и в каком порядке нужны для этой процедуры.

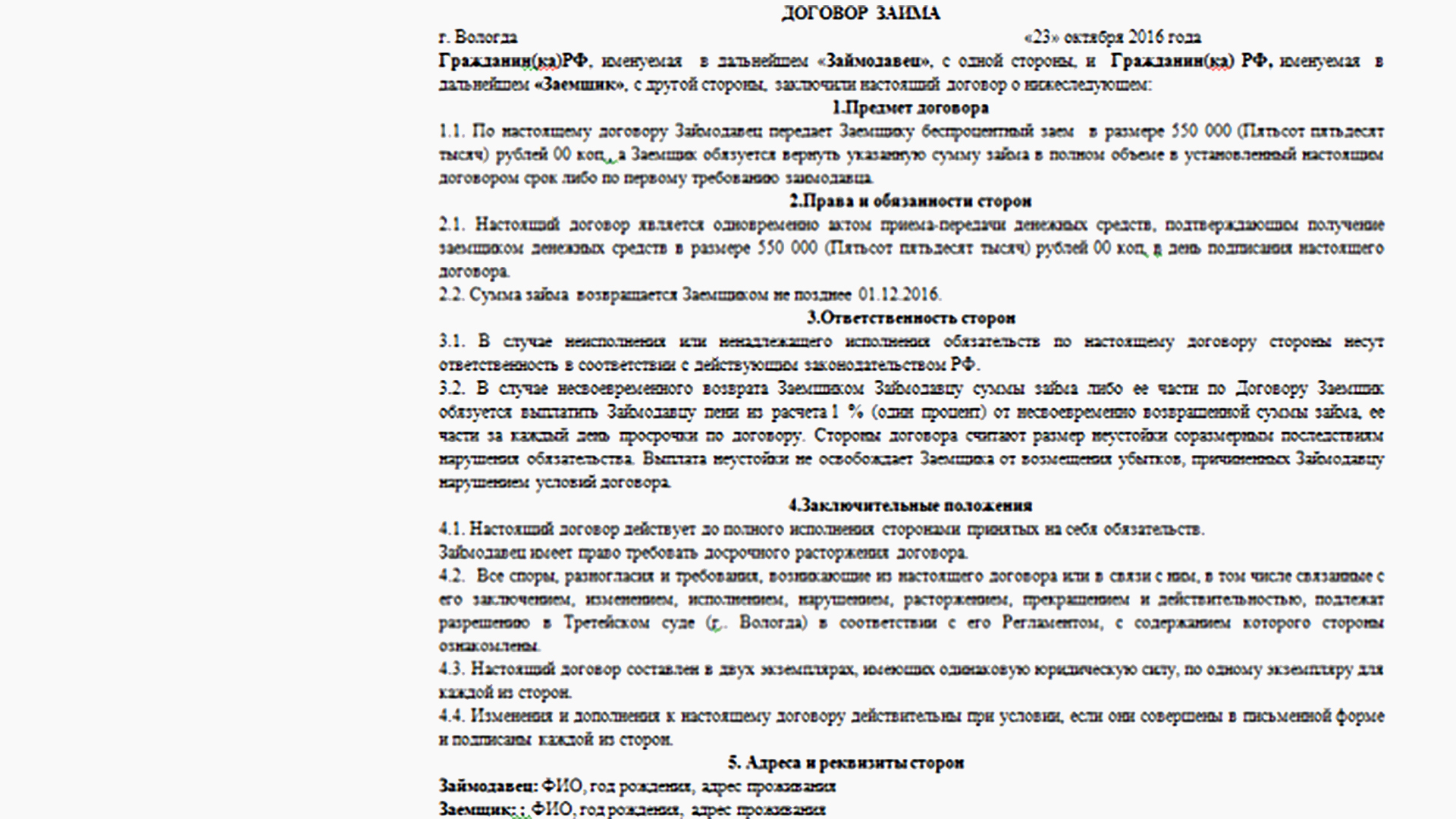

Договор займа

Первое, о чем вам необходимо подумать, когда речь идет о банкротстве физических лиц – договор займа. Именно с него все и начинается. Нужно это для того, чтобы не тратить время на походы по банкам и получение справок с целью подтверждения долгов.

Как по мне, лучше идти через договор, даже несмотря на то, что вариант бесплатный и может уйти масса времени, сил, нервов. В моем случае я просто нашла человека, с которым договорилась, что буду якобы должна ему 550 тысяч рублей, мы с ним составили договор займа и получили решение третейского суда. Порядок законного доказательства, что такой долг существует, следующий:

- необходимо найти человека, который согласится стать кредитором (это может быть любое физическое лицо);

- составить с ним договор займа не менее чем на пятьсот тысяч рублей;

- подготовить от лица кредитора исковое заявление о взыскании денежной суммы по договору займа.

- подать документы в третейский суд, уплатив сбор (сумму сбора лучше уточнить в суде по месту жительства).

У меня получилась следующая ситуация по третейскому суду: адвокат за составление документов взял с меня 2000 рублей и 3000 я уплатила за сбор. Но если вы решили делать все документы самостоятельно, то рекомендую взглянуть на образец искового.

В любом случае, если у вас долг менее 500 тысяч рублей, то вам просто необходимо решение третейского суда по обоюдному согласию сторон или банкротство физического лица отпадает как вариант.

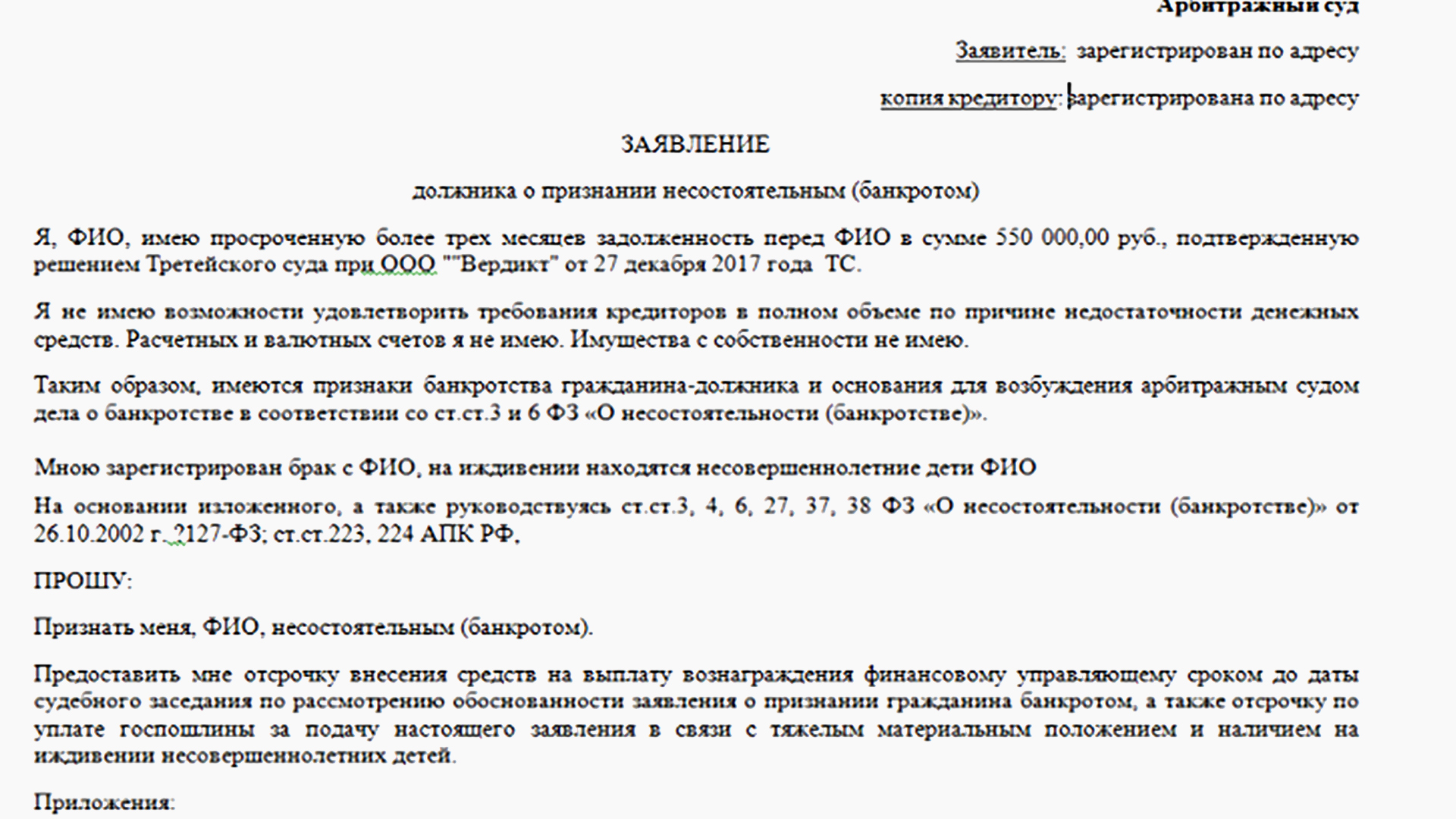

Заявление о банкротстве физического лица

Как писать данный документ вы узнаете из примера ниже, а сейчас рассмотрим, куда подавать заявление о банкротстве физического лица. Его мы как должники пишем непосредственно в Арбитражный суд по месту жительства в трех экземплярах.

В заявлении должник указывает свою фамилию, имя, отчество, адрес регистрации, телефон для связи. Затем нужно обозначить неоспоримую сумму задолженности, описать причины ухудшения материального положения, которые привели к образованию долгов и невозможности их погашения.

Также заявление должно содержать информацию обо всем имуществе должника и денежных счетах, если они имеются.

Так что перед тем, как подать заявление на банкротство физического лица, подумайте хорошенько, куда пристроить, например, автомобиль. Все имущество пойдет в уплату долгов, кроме единственного жилья, в котором вы проживаете или имеете в нем долю.

В конце заявления вы должны указать, какие документы прикладываете. Для получения статуса банкрота вам необходимо собрать следующие документы:

- копия документа подтверждающего личность (паспорт);

- копия о заключении или расторжении брака, если таковые имеются;

- копия свидетельства о рождении несовершеннолетних детей;

- копия индивидуального страхового номера СНИЛС;

- копия номера налогоплательщика ИНН;

- справка из налоговой об отсутствии или наличия статуса индивидуального предпринимателя;

- выписка с лицевого счета (заказать можно в МФЦ);

- справка 2 НДФЛ за последние три года;

- документы, подтверждающие имеющуюся задолженность (кредитные договоры с суммой долгов по каждому из них, в моем случае – это решение третейского суда и договор займа);

- чек об оплате госпошлины, для физического лица сумма составляет 300 рублей (п.5 ст.333.21 НК РФ).

Если понадобятся дополнительные документы, вам об этом должны сообщить по контактному телефону, указанному в заявлении, их можно будет потом принести в канцелярию арбитражного суда. Чтобы вы заранее представляли, с чем имеете дело, покажу вам пример заявления:

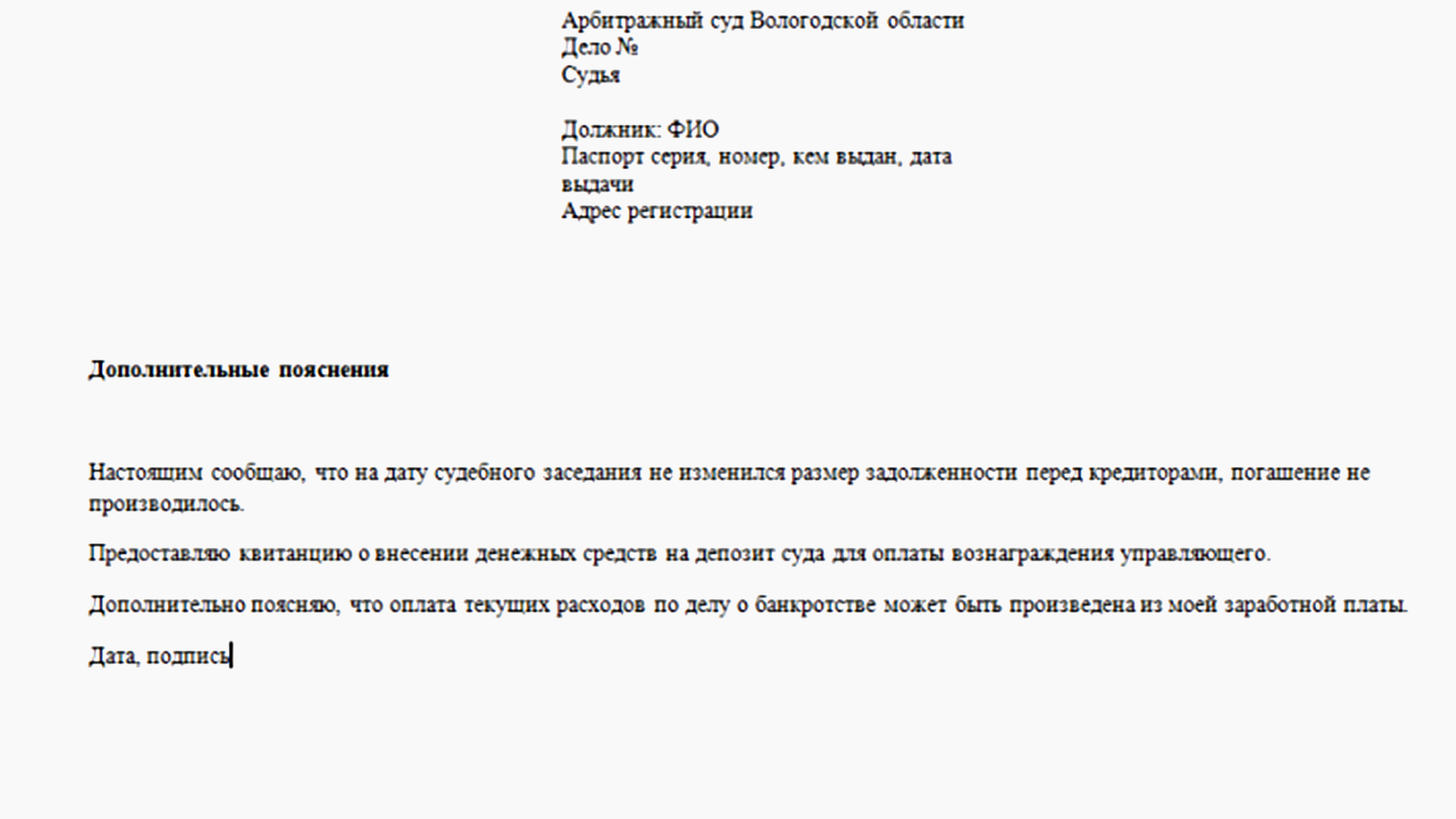

Выплата вознаграждения финансовому управляющему

Итак, следующий этап после подачи заявления – назначение финансового управляющего арбитражным судьей, и вы должны на счет суда перечислить вознаграждение за работу назначенного сотрудника в размере 25 тысяч рублей.

Если у вас нет возможности заплатить в данный момент, вы можете в заявлении попросить отсрочку до первого судебного заседания, как это сделала я, но не дольше.

Реквизиты для перечисления вознаграждения финансового управляющего можно получить в канцелярии арбитражного суда по вашему месту проживания.

Подтверждение оплаты вы также можете занести в канцелярию арбитражного суда с сопроводительным письмом примерно следующего формата:

Лучше заранее позаботиться о сумме вознаграждения финансового управляющего перед тем, как подать на банкротство, чтобы в кратчайшие сроки оплатить его работу. Если такими деньгами вы не располагаете, то и начинать банкротиться не следует.

Помните, суд не может отказать физическому лицу в признании себя банкротом, однако имеет основания не принять его заявление, если оно составлено неверно, собраны не все документы, не произведена оплата или же недостаточно причин и доказательств для проведения процедуры.

Банкротство физических лиц: процедура

После соблюдения всех требований, начинается сама процедура банкротства физических лиц. С вами работает ваш финансовый управляющий.

Кандидатуру предлагаете вы как должник – физическое лицо, подавшее заявление. Затем арбитражный суд выносит определение о назначении предложенной кандидатуры на должность финансового управляющего.

Как проходит процедура банкротства

Пока идет процедура банкротства, ваш финансовый управляющий занимается следующими делами:

- публикует заметку о начале процедуры в журнале “Коммерсантъ”;

- формирует реестр кредиторов;

- проводит собрание кредиторов;

- подает ходатайства в суд по делу вашего банкротства;

- составляет отчеты о проделанной работе для арбитражного суда;

- реализует ваше имущество, если таковое имеется;

- рассчитывается с кредиторами;

- проверяет наличие вашего имущества, денежных накоплений, счетов и т.д.;

- ведет все ваши финансовые дела.

Когда он публикует информацию, что в отношении вас началась процедура банкротства, кредиторы и банки, которым вы задолжали, должны в течение процесса заявить о себе и о ваших долгах.

Сколько кредиторов заявит о себе – столько и дел будет рассмотрено. Например, у меня заявили о себе “Русский Стандарт”, “Тинькофф”, “Траст”. Суд назначил три рассмотрения дела с каждым банком в отдельности.

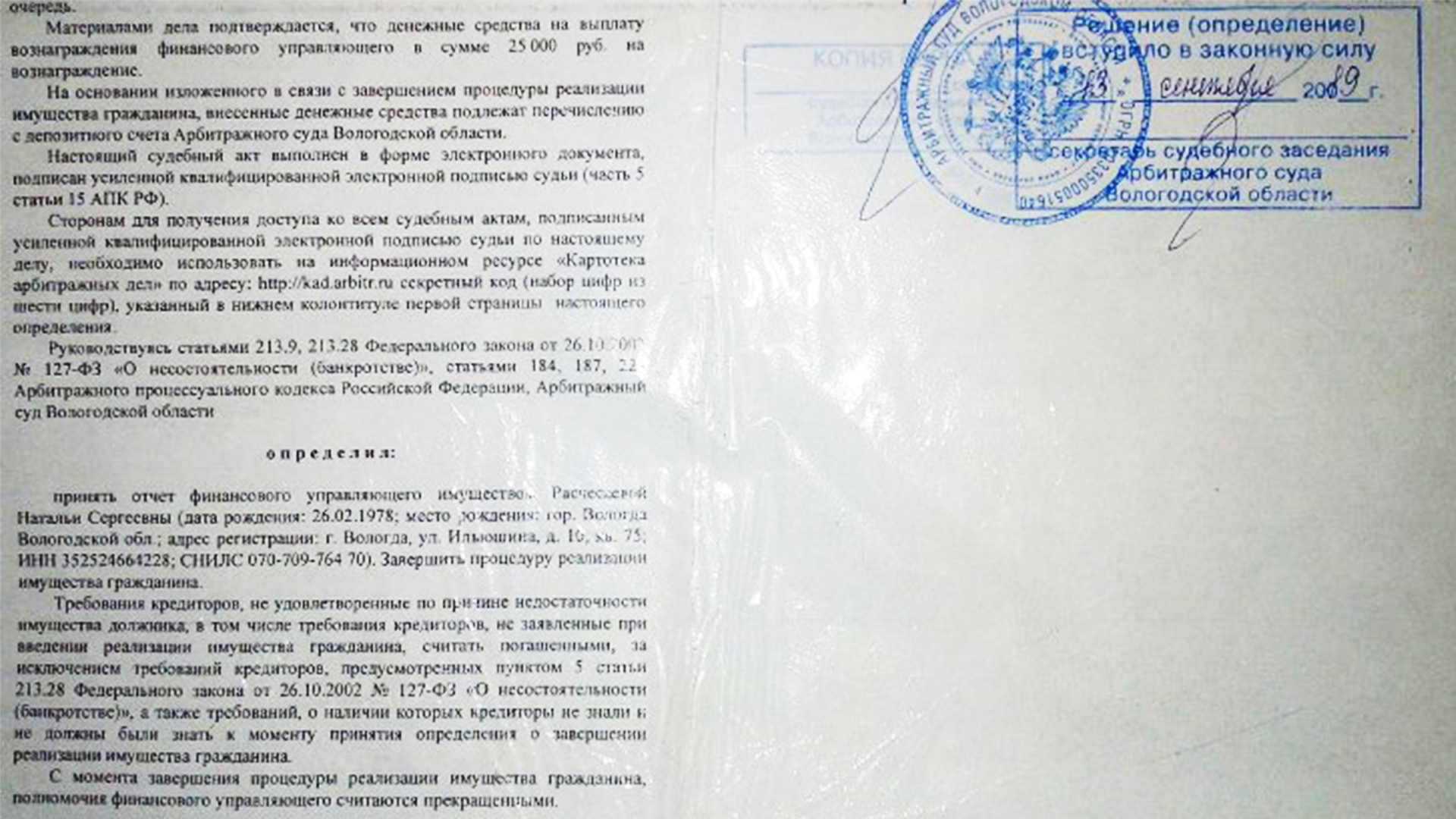

Что можно сказать о длительности процесса? Моя процедура банкротства длилась с апреля 2019 года по август, 13 сентября 2019 меня признали банкротом.

А вообще, процесс может длиться и дольше. По данным из источников, которые я нашла в интернете, процесс может завершиться через 12 месяцев: все зависит от того, сколько у вас имущества и отказались ли вы от реструктуризации долга.

Ограничения на время процедуры

Если обобщить, то запреты на время процедуры банкротства следующие:

- вам недоступны ваши денежные счета;

- вы не сможете совершать никакие сделки с недвижимостью;

- вы не имеете права выезжать за пределы Российской Федерации.

Теперь дело обстоит за подробностями. За пределы Российской Федерации я и так не путешествую, а сделки с недвижимостью – для меня редкость, хотя перед процедурой я купила комнату на материнский капитал, но это было мое единственное жилье, точнее ⅕ комнаты в общежитии, общая площадь которой 11 кв. м, и это на мне никак не отразилось.

Хуже всего, конечно, когда в денежных средствах ограничена по полной. Нас до такой степени к банковским картам приучили и кредиткам, что вообще не представляю как мы раньше без них обходились.

Так что будьте готовы к тому, что все время, пока длится процедура банкротства, вам будут недоступны ваши любые денежные счета, банковские карты, даже те, на которые поступают алименты и пособия на детей.

Все денежные счета, в том числе и счет с заработной платой, замораживаются. Ими может пользоваться только финансовый управляющий.

Если вы не хотите ждать, пока управляющий выдаст вам социальные выплаты, вы можете заранее позаботиться об их получении через почту и решить вопрос с алиментами. В любом случае эти денежные средства вам обязаны выдать под расписку в полном объеме.

Другое дело обстоит с вашей зарплатой. Вам будут выдавать только прожиточный минимум, остальное – финансовый будет распределять на свои расходы, связанные с процедурой, и долгами кредиторам.

У меня было так: зарплата составляла 15 тысяч рублей, 11300 мне каждый месяц выдавали под расписку, остальными деньгами финансовый управляющий оплачивал публикации, канцелярские товары, почтовые расходы…

По этим денежным средствам составляют отчет, благодаря чему можно посмотреть, куда ваши кровные денежки идут. По себе знаю, не обидно, когда эти денежные средства идут на оплату расходов, обидно, когда деньги уходят на погашение долгов по кредитам. Не каждый это выдержит, не каждому это под силу.

Банкротство физических лиц: плюсы и минусы

Могут быть самые разные последствия банкротства физических лиц: плюсы и минусы будут для каждого свои. Да и использование процедуры банкротства дает вам ряд существенных преимуществ, но помимо это, признание вас банкротом может повлечь за собой и негативные последствия.

Плюсы

Для меня оказалось больше позитива, чем негатива, и, честно сказать, такое облегчение наступило после того, как я получила решение суда о признании меня банкротом. Перечислю по порядку положительные стороны:

- С момента признания меня банкротом суммы всех долгов с меня были списаны.

- Теперь не нужно бояться кредиторов, коллекторов и их претензий. Телефоны звонить перестали.

- Как только меня признали банкротом, исполнение всех ранее вынесенных решений по моим долговым обязательствам было приостановлено.

- Все исполнительные производства по кредитам были прекращены, судебные приставы больше меня не мучают, не арестовывают карты, не списывают пособия…

Лично для меня банкротство прошло успешно.Как будет у каждого в отдельности сказать сложно, поэтому лучше проработать и оценить риски и внимательно изучить следующий раздел.

Минусы банкротства физических лиц

Плюсы мы рассмотрели, теперь – минусы банкротства физических лиц. Негатива я на себе по началу не ощутила, но потом отголоски все-таки проявились. Для начала напишу, какие могут быть отрицательные последствия банкротства и почему я их не особо ощутила:

- Продажа имущества в счет долга. Продать могут все вещи, кроме самого необходимого, не подлежащего реализации. Закон не разрешает продавать единственное жилье, но это касается только квартиры или дома, находящегося в собственности. Ипотечное жилье арестовывать и продавать можно.

- Изъятие денежных накоплений. Все накопления, которые найдут, – и наличные, и безналичные – могут изъять и пустить на погашение долгов.

- Запрет на процедуру банкротства в течение пяти лет. В течение пяти лет с даты завершения реализации имущества нельзя самому повторно подать заявление о собственном банкротстве. Если в этот период на банкротство подаст кто-то из кредиторов или налоговая, то правило об освобождении от дальнейшего исполнения требований кредиторов при признании банкротом применяться не будет, то есть повторно обанкротиться и списать долги, если вы умудритесь их накопить за пять лет, не прокатит.

- Информирование кредиторов о статусе ”банкрот”. Проще сказать, кредитом и кредитными картами в течении пяти лет я воспользоваться вряд ли смогу.

А теперь расскажу, почему я этих последствий не почувствовала:

- Имущества у меня не было, поэтому продавать было нечего.

- Денег я не накопила, да и если бы они у меня были, поди докажи, что они мои, а не моей мамы, например.

- После того, что я испытала, вряд ли я снова соглашусь на процедуру банкротства.

- После восьми лет ада в качестве должника кредитов, кредитных карт, займов мне не надо вообще ни под каким предлогом. Теперь я очень хорошо понимаю, что такое долговая яма.

Но негатив остался и проявился он не сразу, а спустя некоторое время. Как вы знаете, наши финансовые структуры работают не совсем отлажено. Вот на это я и напоролась.

В Почта-Банке мне необходимо было завести дебетовую карту и положить туда деньги. Карту мне завели, деньги я положила, но вот снять уже не смогла: счет заморозили, так как они лишь через время узнали, что меня признали банкротом, хотя с момента решения суда прошло полгода.

Пришлось ехать домой, брать документ, везти в филиал, писать заявление, его рассматривали в течение трех дней, затем сделали другую карту и только после этого я смогла снять деньги. А сколько негатива было, я так расстраивалась по этому поводу, деньги-то чужие были.

Не так давно, уже прошел почти год, мне пришло письмо от судебного пристава, что на основании судебного приказа от каких то коллекторов было возбуждено исполнительное производство, и я должна в течении пяти дней оплатить долг.

Я очень расстроилась, думала, опять по инстанциям бегать придется, все отменять, но через несколько дней я просмотрела сайт судебных приставов и обнаружила, что все исполнительные производства по моим долгам закрыты.

Видимо, судебный пристав просто должна была меня проинформировать по поводу этого судебного приказа. В общем, нет-нет, да напомнят, что я должник. А мне уже от одной мысли о том, что опять у меня что-нибудь спишут, арестуют или коллекторы придут права качать, становится плохо.

Сколько случаев суицида было из-за психологического давления со стороны банков и коллекторских агентств, а все потому, что в наше время не знаешь, как отделаться от кредитной карты, так и пихают тебе ее в руки, чуть ли не насильно заставляют взять и воспользоваться по поводу и без..

Основные выводы

В заключение хотелось бы отметить, что процедура банкротства физического лица – это нужная вещь, а как еще оградить себя от банков и коллекторов? В некоторых случаях только так можно покончить со всеми кредиторами одновременно раз и навсегда, думаю, вы и сами понимаете после прочтения, что дает банкротство физического лица.

По себе знаю, денежные долги банки не прощают, даже если прошло три, пять, восемь и даже больше десяти лет, так что вопрос “Как объявить себя банкротом физическому лицу?” становится все популярнее с каждым днем.

Долги не списываются и не забываются, они продаются в коллекторские агентства за бесценок. В этих случаях документ о признании банкротом становится щитом против таких вот настойчивых коллекторов.

Всего на процедуру у меня ушло около 40 тысяч рублей, из них 25 – вознаграждение, 300 рублей – госпошлина, остальные денежные средства уходили из моей зарплаты на расходы финансового управляющего.

В любом случае все расходы финансового управляющего вы обязаны оплатить. Без 25 тысяч рублей – получается примерно 15-20 тысяч рублей, в зависимости от того, сколько денег расходует ваш финансовый управляющий.

На этом все, Если у вас, уважаемый читатель, остались ко мне вопросы по этой теме, то задавайте их в комментариях, я обязательно на них отвечу. А если у вас был свой опыт банкротства, пишите о своем опыте.

Оставить комментарий